Der Wecker klingelt früh, der Kaffee schmeckt mehr nach Funktion als nach Genuss, und ehe man sich versieht, ist der Tag schon verkauft. Erst an den Arbeitgeber, dann an den Staat, dann an Miete, Strom, Lebensmittel und den täglichen Weg von A nach B. Am Ende bleibt oft nur dieses unangenehme Gefühl: Ich arbeite die ganze Woche und trotzdem komme ich kaum voran.

Genau darin liegt das eigentliche Problem. Viele glauben, sie würden für ihr eigenes Leben arbeiten. In Wahrheit verschwindet ein riesiger Teil der 40-Stunden-Woche in einem System, das so gebaut ist, dass gerade genug übrig bleibt, um wieder pünktlich am Montag anzutreten. Und selbst das Wenige, das man retten kann, wird oft still und leise durch Inflation entwertet.

⏰ Die 40-Stunden-Woche gehört dir viel weniger, als du denkst

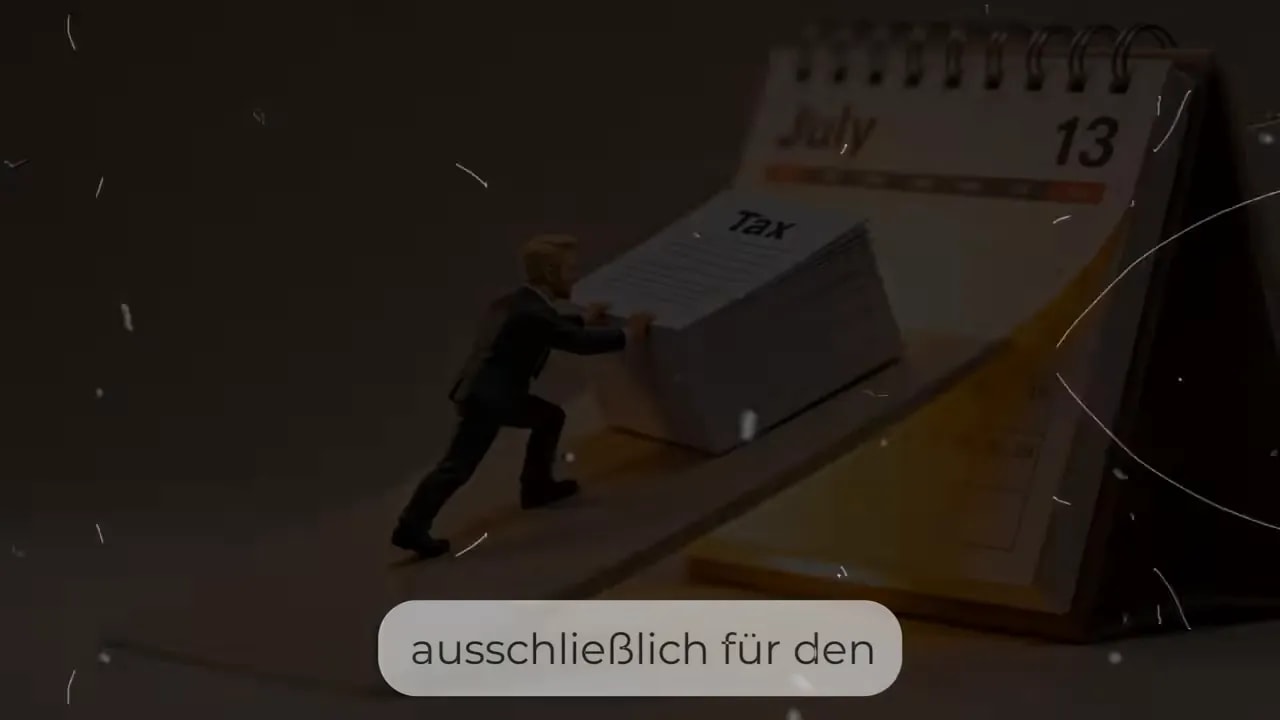

Die unbequeme Wahrheit beginnt schon bei Steuern und Abgaben. Der sogenannte Steuerzahlergedenktag soll zeigen, bis zu welchem Zeitpunkt im Jahr der durchschnittliche Arbeitnehmer rechnerisch erst einmal für den Staat arbeitet. Wenn dieser Tag erst Mitte Juli erreicht ist, bedeutet das übersetzt: Mehr als die Hälfte deiner wirtschaftlichen Leistung verschwindet, bevor du überhaupt für deine eigenen Ziele arbeitest.

Auf die klassische 40-Stunden-Woche heruntergebrochen heißt das: Rund 21 Stunden gehen allein für Steuern und Sozialabgaben drauf. Montag ist weg. Dienstag ist weg. Und ein guter Teil des Mittwochs gleich mit.

Natürlich wird gern mit Sicherheit argumentiert. Krankenversicherung, Pflege, Rente. In der Theorie klingt das solide. In der Praxis steigen Beiträge, Leistungen werden knapper und die versprochene Absicherung im Alter wirkt immer weniger verlässlich. Du gibst also einen gewaltigen Teil deiner Lebenszeit ab und bekommst dafür kein sicheres Fundament, sondern eher ein politisches Versprechen auf wackeligen Beinen.

🏠 Wohnen frisst den nächsten großen Brocken

Selbst nach dem staatlichen Zugriff bist du noch lange nicht frei. Du brauchst ein Dach über dem Kopf. Und genau dieses Grundbedürfnis ist für viele zur nächsten großen Kostenfalle geworden.

Im Durchschnitt geht ein erheblicher Teil des Nettoeinkommens für Miete drauf. Dazu kommen Nebenkosten, Heizung, Strom und Warmwasser. Wer in letzter Zeit eine neue Wohnung gesucht hat, kennt das Spiel: Viele Bewerber, wenig Angebot, hohe Preise. Am Ende zahlt man nicht für Luxus, sondern einfach nur für einen halbwegs stabilen Rückzugsort.

Rechnerisch kostet das etwa 6 weitere Stunden deiner Woche. Damit gehören Mittwochnachmittag und ein guter Teil des Donnerstagsvormittags nicht dir, sondern dem Vermieter, den Versorgern und einem Wohnungsmarkt, der immer schwerer zu tragen ist.

Wenn du dich intensiver mit den finanziellen Folgen von steigenden Lebenshaltungskosten beschäftigen willst, passt auch dieser Beitrag über Kaufkraftverlust und Bitcoin als Schutz sehr gut dazu.

🛒 Essen und Pendeln halten das Rad am Laufen

Von den 40 Stunden ist jetzt schon der Großteil vergeben. Aber essen musst du trotzdem. Und zur Arbeit kommen ebenfalls.

Lebensmittel nehmen einen spürbaren Anteil der monatlichen Ausgaben ein. Gerade in den letzten Jahren ist das im Alltag für fast jeden sichtbar geworden. Der normale Wocheneinkauf fühlt sich heute oft an, als würde man für Brot, Gemüse und Kaffee Preise zahlen, die früher nur bei deutlich mehr Gegenwert üblich waren.

Dafür gehen ungefähr 3 Stunden deiner Arbeitszeit drauf.

Dann kommt noch Mobilität dazu. Benzin, Versicherung, Werkstatt, Tickets, Reparaturen. Selbst wer öffentliche Verkehrsmittel nutzt, zahlt oft viel für wenig Zuverlässigkeit. Auch das kostet noch einmal rund 2,5 bis 3 Stunden pro Woche.

Unterm Strich ergibt sich ein ziemlich ernüchterndes Bild:

- etwa 21 Stunden für Staat und Abgaben

- etwa 6 Stunden für Wohnen

- knapp 6 Stunden für Essen und Mobilität

Das macht ungefähr 33 von 40 Stunden. Übrig bleiben gerade einmal 7 Stunden. Und aus genau diesen 7 Stunden soll dann alles andere finanziert werden: Kleidung, Rücklagen, Freizeit, Notfälle und Zukunft.

🏦 Warum klassisches Sparen oft eine schleichende Falle ist

Hier wird es erst richtig bitter. Die meisten Menschen merken irgendwann, dass am Monatsende kaum etwas übrig bleibt. Also tun sie das, was man ihnen seit Jahrzehnten beigebracht hat: sparen. Tagesgeld, Sparbuch, Bausparvertrag, Bankkonto. Hauptsache sicher.

Nur ist genau diese vermeintliche Sicherheit im Fiat-System oft eine Illusion. Denn wenn Geld ständig an Menge zunehmen kann, verliert jede vorhandene Einheit an Kaufkraft. Zentralbanken müssen das nicht böse meinen. Es reicht schon, dass neues Geld ins System gepumpt wird, um Staaten, Banken oder Konjunkturprobleme abzufedern. Das Ergebnis bleibt dasselbe: Dein Geld kann nominell gleich bleiben, aber real immer weniger leisten.

Das ist der Punkt, den viele zu spät verstehen. Sparen in einer Währung, die laufend verwässert wird, konserviert nicht deine Lebenszeit. Es konserviert nur die Zahl auf dem Konto, während die Kaufkraft langsam wegschmilzt.

Wenn dich dieser Gedanke beschäftigt, könnte auch der Artikel über die unsichtbare neue Armut interessant sein. Dort geht es genau um dieses Gefühl, viel zu leisten und trotzdem nie richtig voranzukommen.

₿ Warum Bitcoin in diesem Denkmodell die Alternative ist

Die Argumentation läuft auf einen einfachen Punkt hinaus: Wenn weiches Geld deine Arbeitszeit nicht zuverlässig speichern kann, brauchst du einen Vermögenswert mit echter Knappheit.

Und genau hier kommt Bitcoin ins Spiel.

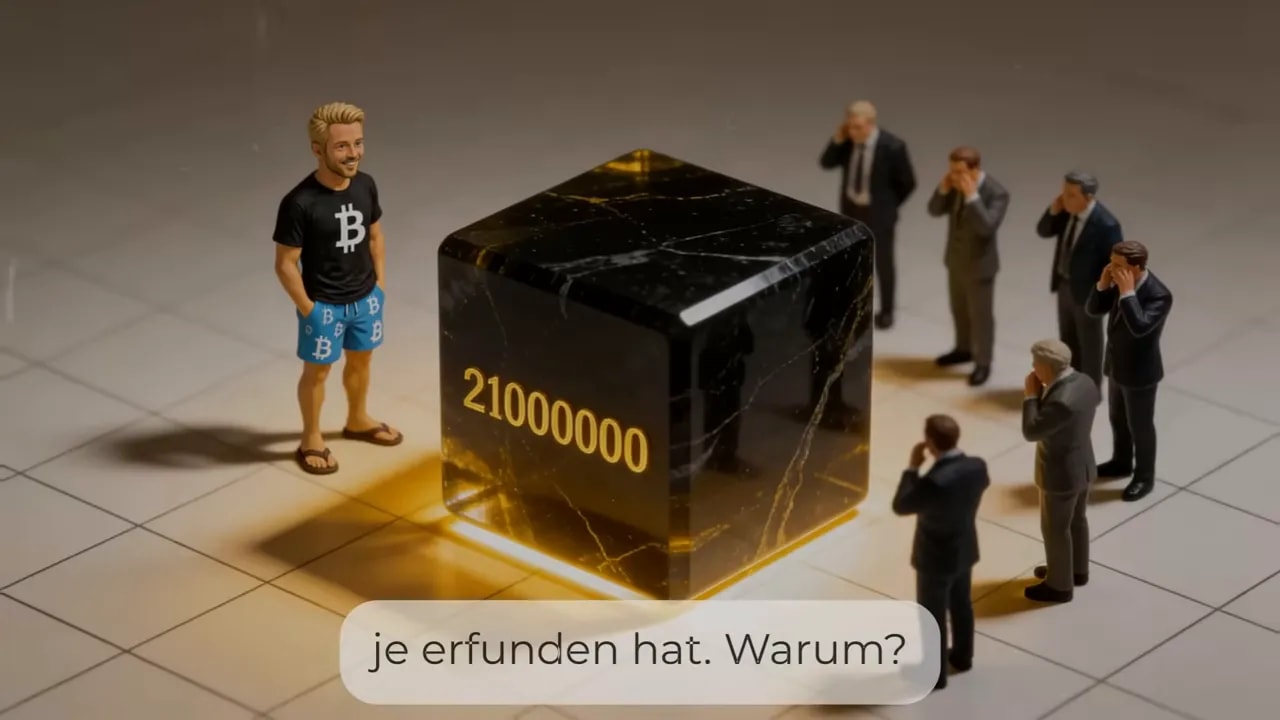

Bitcoin ist in dieser Perspektive nicht einfach irgendein Tech-Spielzeug oder nur ein Spekulationsobjekt. Entscheidend ist die Struktur: Es wird niemals mehr als 21 Millionen Bitcoin geben. Diese Obergrenze ist nicht politisch verhandelbar. Kein Minister, keine Zentralbank und keine Regierung kann sie nach Belieben hochsetzen, um eigene Fehler zu kaschieren.

Der Gedanke dahinter ist radikal, aber klar: Wer seine überschüssige Arbeitszeit in etwas absolut Knappes umwandelt, speichert seinen Wert in einem System, das nicht beliebig aufgebläht werden kann.

Bitcoin wird hier als eine Art digitales Hartgeld verstanden:

- knapp, weil die Menge begrenzt ist

- dezentral, weil kein einzelner Akteur es kontrolliert

- global, weil es weltweit übertragbar ist

- selbst verwahrbar, wenn du die privaten Schlüssel selbst hältst

Wenn du tiefer in das Thema Selbstverwahrung einsteigen willst, ist ein Hardware Wallet als Sicherheitswerkzeug ein naheliegender nächster Schritt.

📉 Aber was ist mit der Volatilität?

Das ist der häufigste Einwand. Bitcoin schwankt stark, also müsse es automatisch riskanter sein. Kurzfristig stimmt der erste Teil: Der Preis bewegt sich deutlich stärker als bei einem Sparbuch. Die entscheidende Frage lautet aber nicht, ob es schwankt, sondern welches Risiko du eigentlich vergleichen willst.

Ist das größere Risiko eine kurzfristig schwankende, knappe Anlage? Oder ein Konto, auf dem die Kaufkraft mit hoher Sicherheit Jahr für Jahr sinkt?

Die Logik des Videos ist eindeutig: Volatilität ist der Preis für eine langfristige Chance auf finanzielle Unabhängigkeit. Inflation dagegen ist der schleichende, garantierte Verlust im bestehenden Geldsystem.

Wer diesen Perspektivwechsel einmal ernsthaft zulässt, bewertet Risiko plötzlich komplett anders. Nichtstun wirkt dann nicht mehr defensiv, sondern eher wie stilles Einverständnis mit dem Kaufkraftverlust.

🧠 Der praktische Schluss: Bezahle dich selbst zuerst

Aus dieser Sicht ergibt sich eine einfache Handlungsanweisung: Warte nicht darauf, dass am Monatsende zufällig etwas übrig bleibt. Nimm dir zuerst einen Teil deiner Arbeitszeit zurück und leite ihn konsequent in einen Bitcoin-Sparplan um.

Also nicht erst dann investieren, wenn irgendwann einmal viel Geld da ist. Sondern klein anfangen, regelmäßig, automatisiert und diszipliniert. Woche für Woche oder Monat für Monat.

Dieser Ansatz hat zwei Vorteile:

- Du baust Gewohnheit statt Ausreden auf.

- Du verschiebst deine Ersparnisse aus einem inflationären System in einen knappen Vermögenswert.

Wer ganz am Anfang steht, findet in diesem Guide für Bitcoin-Einsteiger hilfreiche Grundlagen und typische Fehler, die man besser vermeidet.

Falls du einen einfachen App-basierten Einstieg suchst, wurde im Beschreibungstext auch 21bitcoin als unkomplizierte Kaufmöglichkeit genannt.

🚪 Fazit: Die letzten 7 Stunden entscheiden alles

Die eigentliche Botschaft ist brutal simpel. In einer normalen Arbeitswoche verschwindet der Großteil deiner Energie in Kostenblöcken, die du kaum kontrollieren kannst. Staat, Wohnen, Essen, Mobilität. Was übrig bleibt, ist knapp. Und genau dieser kleine Rest entscheidet darüber, ob du ewig im gleichen Kreislauf bleibst oder langsam Vermögen aufbaust.

Wenn diese letzten Stunden einfach auf dem Bankkonto liegen, frisst die Inflation mit. Wenn sie in einen knappen Vermögenswert wandern, entsteht zumindest die Chance, dass deine Lebenszeit nicht nur bewahrt, sondern langfristig gestärkt wird.

Darum geht es am Ende nicht nur um Geld. Es geht um Souveränität. Um die Frage, ob deine Zeit weiter in einem löchrigen System versickert oder ob du anfängst, sie bewusst in etwas zu speichern, das sich politisch nicht aufblasen lässt.

❓FAQ

Warum werden aus 40 Arbeitsstunden nur 7 Stunden für mich selbst?

Weil ein großer Teil der Arbeitszeit rechnerisch für Steuern, Sozialabgaben, Wohnen, Lebensmittel und Mobilität draufgeht. Die Rechnung soll zeigen, wie wenig vom Erarbeiteten tatsächlich frei verfügbar bleibt.

Was ist mit Inflation genau gemeint?

Gemeint ist der schleichende Verlust an Kaufkraft. Auch wenn die Zahl auf dem Konto gleich bleibt, kannst du dir mit dem gleichen Geld im Laufe der Zeit weniger leisten.

Warum wird Bitcoin als Lösung dargestellt?

Weil Bitcoin auf eine feste Obergrenze von 21 Millionen Einheiten begrenzt ist. In diesem Denkmodell schützt diese Knappheit besser vor Verwässerung als klassisches Fiat-Geld.

Ist Bitcoin nicht viel zu volatil?

Kurzfristig schwankt Bitcoin stark. Die Gegenposition lautet aber, dass auch das Halten von Euro riskant ist, weil dort der Kaufkraftverlust langfristig fast sicher ist. Es geht also um den Vergleich zweier unterschiedlicher Risiken.

Wie könnte ein vernünftiger Einstieg aussehen?

Der naheliegende Ansatz ist ein kleiner, automatischer Sparplan und das schrittweise Lernen über Kauf, Verwahrung und Sicherheit. Wichtig ist, klein zu starten und konsequent dranzubleiben.

Schreibe einen Kommentar